Context: een verlieslatend maatwerkbedrijf wenst te weten op welke producten en diensten zij winst of verlies maakt

De onderneming beschikte over ruimte kapitaalreserves en had lang positieve jaarresultaten kunnen voorleggen dankzij uitzonderlijke opbrengsten, maar was operationeel verlieslatend. Ofschoon het niet tot mijn takenpakket als bestuurder behoorde om strategische en operationele analyses te maken, heb ik met de bestuurders en de voltallige directie strategische meetings opgezet om de organisatie een duidelijke richting te geven.

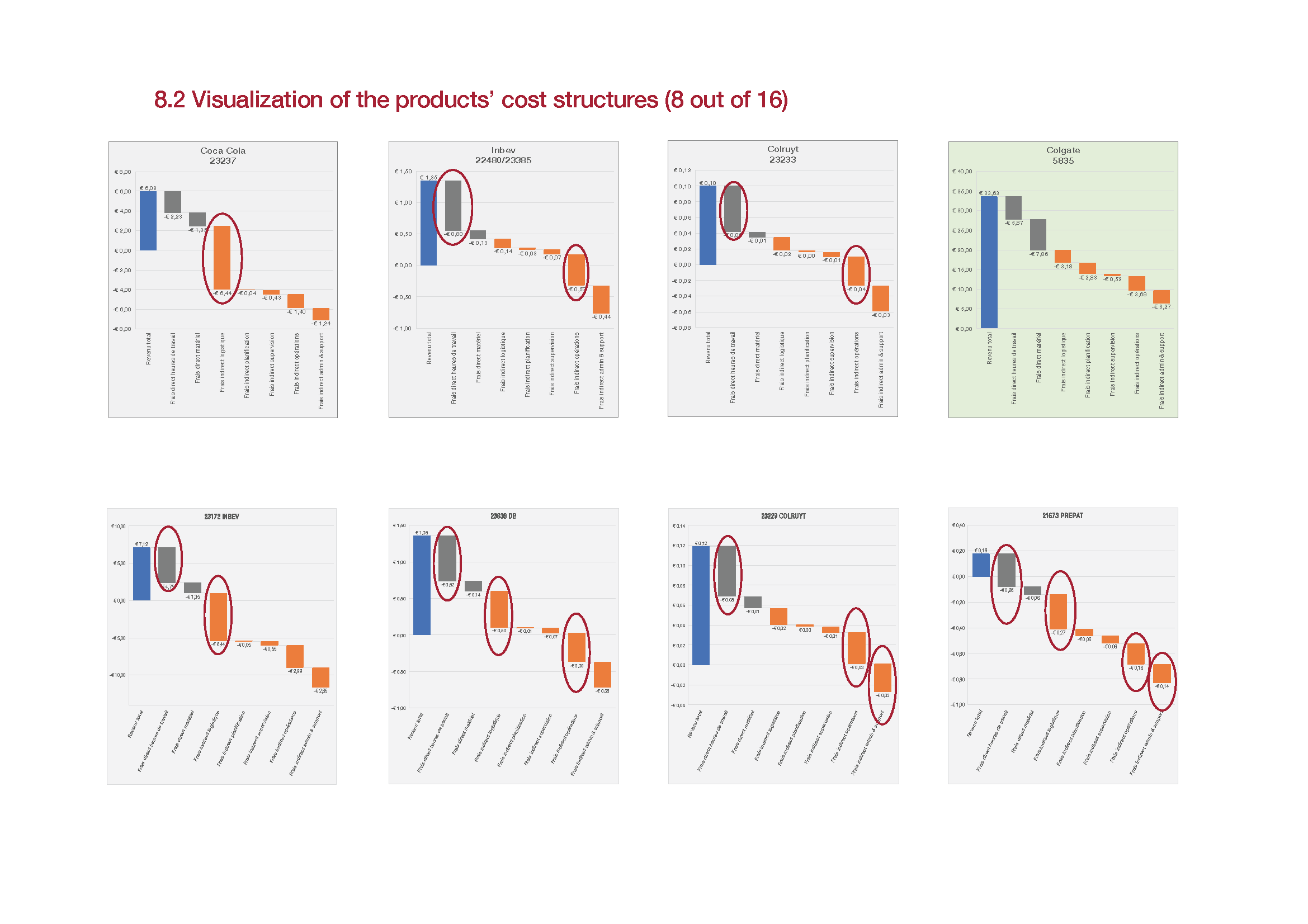

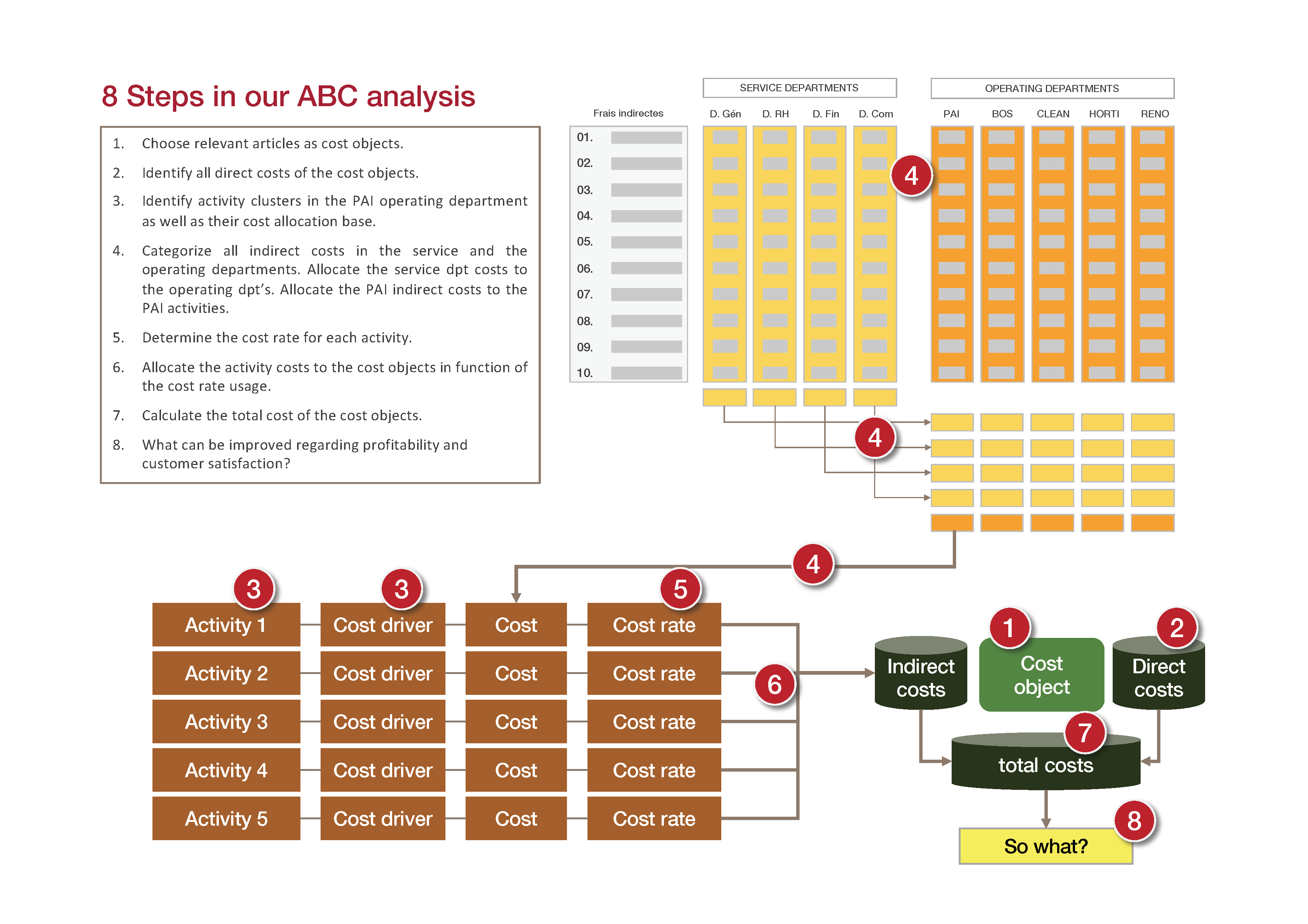

Daarbij werd een uitgebreide Activity Based Management oefening gemaakt van de assemblageafdeling teneinde de producten of diensten te identificeren waarmee zij winst dan wel verlies maakte.

Een methodiek die zich vooral richt naar een accurate toewijzing van de algemene kosten

Een product of dienst kent vooreerst directe kosten, zoals reëel gepresteerde uren of verbruikte grondstoffen. Daarnaast zijn er echter de overheadskosten voor administratie, verkoop, marketing, gebouwen, management, energie enz. die ‘indirect’ zijn omdat ze niet exact aan een product of dienst kunnen toegewezen worden.

Die kosten kunnen echter substantieel hoog liggen, wat hier het geval was. De meeste bedrijven gebruiken voor het toewijzen van de indirecte kosten aan een product een relatief eenvoudige sleutel, zoals bijvoorbeeld arbeidsuren per product.

Een foutieve sleutel kan echter zware gevolgen hebben omdat men de werkelijke kosten onjuist inschat waardoor het management foute strategische beslissingen neemt die zwaar kunnen doorwegen op het resultaat van de onderneming. De Activity Based Management methode (ABM) daarentegen onderzoekt de werkelijke drivers voor de indirecte kosten, om op basis van deze informatie de juiste management beslissingen te kunnen nemen rond productontwikkeling, operations management en prijszetting.

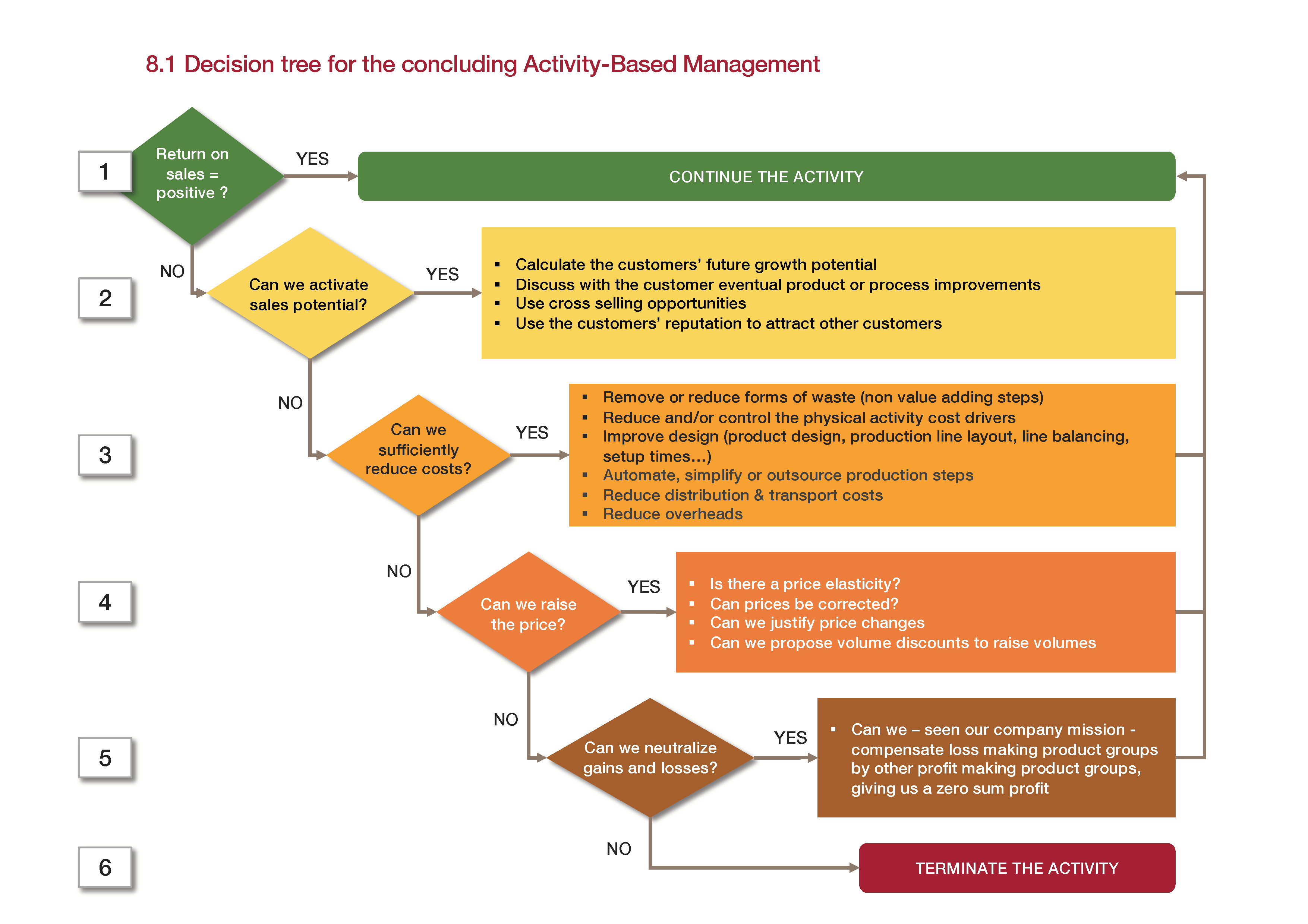

Een analyse met verreikende operationele en strategische gevolgen

Eens de marges van alle aangeboden assemblage- en verpakkingsdiensten gekend waren, kon aan de hand van een beslissingsboom het verder lot van een product of dienst bepaald worden. Het gaat dan over strategische beslissingen als ‘ga verder met de uitbouw van dit product’; ‘zoek grotere volumes voor dit product; ‘reduceer de productiekosten’; ‘bekijk de prijselasticiteit’, ‘accepteer de beperkte verliezen’ of ‘stop dit product’.

Een zicht op de werkelijke kosten leidt tot de juiste strategische beslissingen

Door de ABM analyse kreeg het management zich op de werkelijke kost van haar producten en diensten en was zij beter gewapend om beslissingen te nemen rond pricing en productievolumes.

Omdat het maatwerkbedrijf een overschot aan productiecapaciteit had en omdat de economische conjunctuur gunstig was, was een van de belangrijkste conclusies dat men op korte termijn niet aan kostenbesparing moest doen, maar dat vooral geïnvesteerd moest worden in sales en marketing om de productievolumes te verhogen. De volgende KT en MT richtlijnen konden aan de directie voorgelegd worden:

1. Stop the bleeding.

De situatie waarbij de onderneming haar cashpositie aan het verbranden was moest stopgezet worden. Zwaar verlieslatende diensten moesten afgebouwd worden en nieuwe contractnegotiaties werden ondersteund door ABC simulaties;

2. Verhoog de verkoopvolumes door te investeren in sales en marketing, in cross-selling, in productverbetering en innovatie…

3. Verbeter op middellange termijn de rendabiliteit door te werken aan proces-efficiëntie, door de supply chain te optimaliseren en door de indirecte kosten te verminderen;

4. Verhoog de prijzen van de licht verlieslatende producten.